住宅ローンの繰上げ返済でどのくらい得するか?

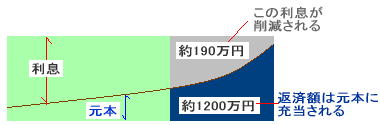

一括繰上げ返済

残債を全て一括返済した場合のイメージ図です。

1200万円を繰上返済することで、その期間に支払うはずだった利息の約190万円が節約できます。

[どういう場合に一括返済が良いのか]

高い金利でローンを組んでいて、残りの返済期間が長い場合に節約効果が大きくなります

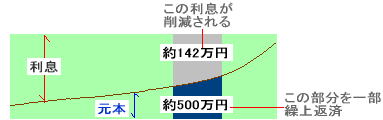

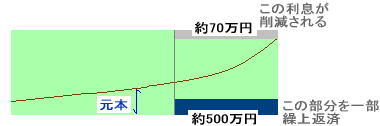

一部繰上返済

・期間短縮型(上)

毎月の返済額を変えずに返済期間を短縮する・・利息削減効果が大きい

500万円の繰上で利息142万円が軽減できます

・返済額軽減型(下)

返済期間を変えずに毎月の返済額を低くする・・利息削減効果は低い

500万円の繰上で利息70万円が軽減できます

どの繰上返済を選ぶべきか

どの繰上返済を選ぶべきか

現役で働いている時は、よほど生活に困っていない限り利息削減効果が低い返済額軽減型を選ぶメリットはありません。しかし老後の年金生活ともなると話は別で、毎月の支払額を軽減するメリットは大いにあると思います。

[Point]

- 定年後の家計状況をきちんと予測・把握する

- 毎月のローン返済額を「住居費」と考える

- 手元資金と利息削減効果のバランスを考える

[ 老後の繰上返済は利息削減効果だけで損得勘定しない ]

利息削減効果だけで判断すると、全額を一括返済するにこしたことはありません。

しかし[Point]でもお話しましたが、手元資金とのバランスを十分に考えて下さい。

例えば、残っているローン残高が1,500万円あったとして、退職金で全額を一括返済した場合、手許に1,000万円しか残っていないとします。

ここでもしご主人が亡くなってしまった場合、住宅ローンはありませんが、手許にお金が1000万円しか残っていないことになります。もしこの時、繰上返済せずにローンをそのまま支払っていたなら、そのローンはローン契約時に加入した「団体信用生命保険」で全額が弁済されていて、手許には2500万円がそのまま残っているのです。

また死亡しないまでも・・不慮の事故で不自由な体になって、思うように働けなくなった場合、高度障害の認定を受けられれば団体信用生命保険が適用されますが、その手前だったとすると保険はもらえず、治療費などもかかり家計全体を強く圧迫することになりかねません。

老後の生活のために住宅ローンの繰上返済は全体のバランスを考えて行いましょう

![[改訂版]「住宅ローン」賢い人はこう借りる!](http://ecx.images-amazon.com/images/I/51gav%2BuabgL._SL160_.jpg) | [改訂版]「住宅ローン」賢い人はこう借りる! 吹田 朝子 高田 晶子 豊田 眞弓   ![住宅ローンはこうして借りなさい[改訂3版]](http://images.amazon.com/images/P/4478011737.09._SCTHUMBZZZ_.jpg)   by G-Tools |